")

本文共1110字

人手一機的時代,YouTuber、直播主、網紅如雨後春筍般出現,這類型的自由工作者因為收入多元,在報稅時有許多眉角要留意。勤業眾信提醒,自由工作者在填寫勞務報酬單時要特別留意收入來源,因為不同所得類別,在報稅時會影響免稅的額度。

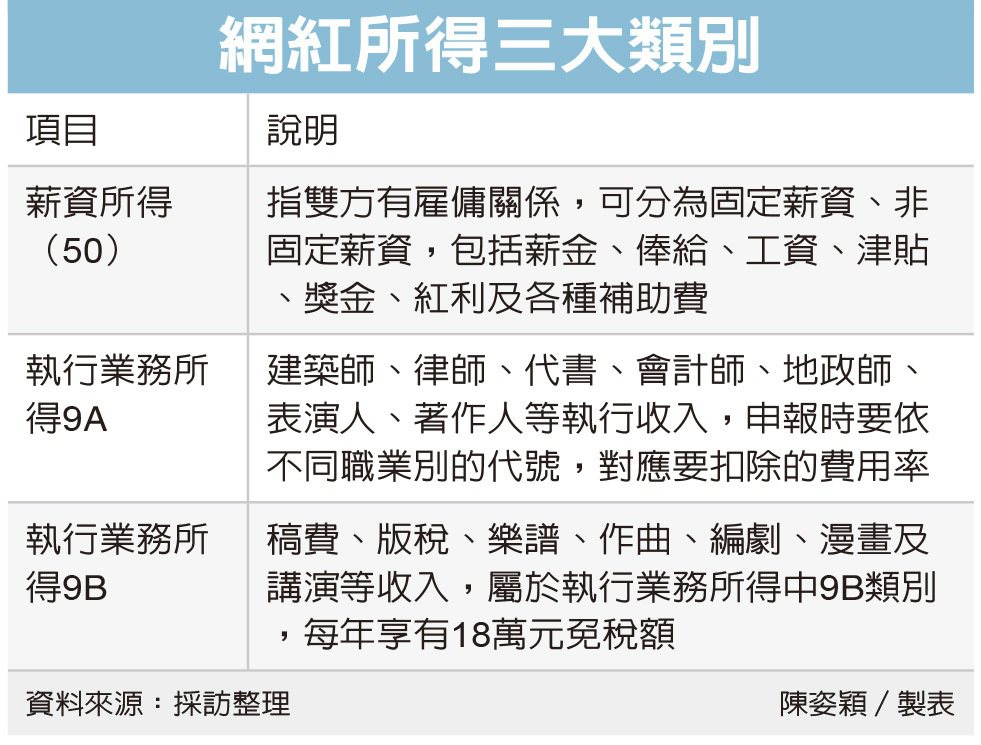

勤業眾信執業會計師王瑞鴻表示,對於全職接案的工作者來說,例如:YouTuber、直播主、網紅、Instagrammer、KOL等,在還沒成立公司行號前,所得類別可分為三大類,分別是執行業務所得(9A)、執行業務所得:稿費(9B)、薪資所得(50)。

而自由接案者在沒有成立公司行號前,合作對象會以填寫勞務報酬單方式,讓支出得以報稅,不過自由接案者在填寫時要特別留意收入來源,因為每種所得類型的免稅額度皆不同,若超過額度,在申報年度所得稅時就會被課稅。

薪資所得是指雙方有雇傭關係,所得可分為固定薪資、非固定薪資,例如固定授課收入,或是一次性鐘點費皆納入薪資所得(50)申報,包括薪金、俸給、工資、津貼、獎金、紅利及各種補助費。

而在執行業務所得方面,王瑞鴻說明,執業所得要符合以自身技藝獨立執行業務而自負盈虧等條件,一般包括具有專門職業及技術人員的執業資格者所提供專業性勞務,例如:醫師、藥師等。以及雖不具執業資格,但以自己名義為他人履行勞務的表演人、經紀人、代理人、著作人、工匠、程式設計師等。

而在執行業務所得中屬於稿費、版稅、樂譜、作曲、編劇、漫畫及講演等收入,屬於執行業務所得中9B類別,每年享有18萬元免稅額,超過部分除自行舉證必要費用核實計算所得外,要以財政部頒訂的費用標準推估計算所得,不同的行業別可以扣抵的幅度也都有差別。

王瑞鴻舉例說明,假設一位知名網紅醫師吳先生,他在醫療院所的執業所得會歸在9A,但若吳先生受邀演講、寫作出書、邀稿,這類型收入則屬於9B,每年有18萬元免稅額。

若超過免稅額部分,可直接減除30%成本費用(非自行出版者),餘額申報執行業務所得,並併入綜合所得計算。若寫作、出書是自行出版,則可減除75%成本費用後,以餘額申報執業所得。

不過剛入門的自由接案者,可能會不清楚自身所得是屬於兼職的薪資所得(50)、執行業務所得中的9A還是9B,王瑞鴻表示,具體所得屬於哪一種,一般多由合作廠商在申報成本費用(勞務報酬單)時,依據合作廠商在勞務報酬單上填寫的項目決定。

如果自由工作者釐清自己的收入是屬於演講費、論文指導費、稿費、審查費、口試費、版稅、樂譜、作曲、編劇等,那就屬於執行業務所得中9B,此時,可以先和合作廠商確認是用9B申報,避免疏忽報酬單內容,無法享有免稅額18萬元。

延伸閱讀

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言