本文共3645字

年配、季配、雙配...配息次數越多越好?

「配息型ETF」有①年配息、②半年配息、③季配息、④雙月配息及⑤月配息之分,大多數人認為配息次數愈多愈好;如果是「月配息型ETF」,感覺上就像多一份(外快)收入一樣,「季配息型」是目前的主流ETF商品;但是,基金/ETF不可能永遠每月、每季均賺錢,虧損時勢必動用投資人的本金,來支付投資人利息,而使基金/ETF淨值下降,投資人等於拿自己的錢當利息收入,「賺利息、賠本金」,可能得不償失。

「高股利、高配息」對不少散戶投資者有致命吸引力,至2022年11月30日為止,冠以「高股利、高配息」為名的台股ETF,共有如表一所示的11檔ETF,占目前台股(原型)ETF總數(35檔)的31.4%,可見股民對高股息的喜愛程度。

表一是11檔以高股息為訴求之台股ETF的基本資料,高股息ETF是否符合自己的需求,就得自己衡量了;一般言之,配息頻率高的ETF,在配息之後,投資規模減少,也就是投資獲利的複利效果變小了,如果不是每季/每月均需要現金配息來當生活費的話,每年配息1次,可能比每年配息4次或6次有較高的殖利率。不過,當每年股利多於2萬元而須扣繳2.11%補充健保費時,「多次配息」則有免扣的功能。

表一、台股高股息ETF一覽表

股價下跌,高股息ETF有可能不配息?

然而,「高配息≠高獲利」,配息型基金必然有一項如「配息來源可能為本金,將導致原始投資金額減損」的警語,也就是配息型基金在沒有資本利得(淨值價差)和利息收入不足時,就只能拿本金來配發現金息;那麼,高配息型的ETF是否也是如此?

理論上,配息型ETF不會拿本金來配息,因為配息型ETF在公開說明書上,多會註明類似「在收益評價日(非除息日)當天的淨值,若低於發行價則不配息」的「不配息條款」,例如元大高股息(0056)在2008年及2010年,未分配股利,但是不久之後,此條款就取消了,元大高股息(0056)雖然每年僅配息1次,但是,連續配息12年,站穩高配息型的ETF人氣王寶座。

事實上,「收益分配與否」的決定權在於ETF發行公司,即使公開說明書上有「不配息條款」,以現金息為導向的台股ETF,多會照發股息不誤,若看近3年的台股ETF配息記錄,00730、00731、00733、00881、00891、00896及00900等ETF,均有跌破發行價,但照樣分配股利的記錄;所以,以配息為號召的台股ETF,多會順應潮流,即使不賺錢,也會硬撐場面繼續分配股息,以吸引投資人進場。

富邦特選高股息30(00900)成立剛滿1年,2022/8/16(除息日)前一天之收盤價僅12.5元,低於發行價15元,卻單季配息1.2元(單季殖利率9.6%),使受益人數激增逾20萬人,資產規模也達230億元以上。

以高股息為號召的ETF一旦不配息,就會嚇跑投資人,所以,不得不配息,而導致ETF淨值下跌,最後倒楣的還是投資人(2022/10/13股價曾跌至9.53元)。

約自2022年起,有些台股ETF已開始加註「本基金之配息來源可能為收益平準金」,例如FH富時高息低波(00731) ETF;「收益平準金」機制是源自「海外型公司債基金」,其實,「收益平準金」也是投資人的錢,簡單來說,是基金公司將投資人的一小部份本金提撥出來,當基金/ETF收益不足時,可用來彌補收益分配用,以維持穩定的配息;只是拿來投資的本金變少,獲利增值的功能降低了。

所以,一樣是投資人「自己配息給自己」,但是,好歹先拿不吃虧,對於想要每季/每年有穩定現金息收入者,至少心裡稍微安心一些。

季配息、雙月配還不夠?月月配息的2檔ETF

國泰永續高股息(00878)是首創「季配息」機制的台股ETF,導致後來的許多新ETF,也跟著採用「季配息」方式,成立剛滿5年的元大台灣高息低波(00713)也順應投資者的配息瘋,自2022年7月起,將「年配息」改為「季配息」, 2018年至2021年為年配時的年均殖利率高達5.78%,改為「季配息」之後,是否可維持高殖利率,姑且拭目以待、靜觀其變。

不過,「季配息」仍然不夠嗆,目前已出現「雙月配息」的台股ETF了;永豐台灣優息存股(00907)是2022年5月17日才成立,因為首創「雙月配息」,是目前配息頻率最高的高股息股,掛牌首日就衝出2萬張以上的成交量,可想而知,不管「高配息是否真的有獲利」,還是「以自己的錢來配息」,這股「高頻率配息」的ETF熱潮,短期內不會退燒,甚至將來可能出現「月月配息」的ETF。

事實上,想要「月配息」的人,可以考慮債券型ETF(※代號後加B者即為債券型ETF),目前國內的債券型ETF以季配息型(4次/年)居多,但是,有二檔「月配息型」的國外成分證券ETF,分別是中信優選金融債ETF(00773B)和中信高評級公司債(00772B),均是自2020年3月,將「季配息」改為「月配息」;債券型ETF的殖利率雖然可能較低於原型ETF,但是,債券型ETF之配息是公司債券的借款利息,所以配息很穩定,會依規定配息,不會間斷。

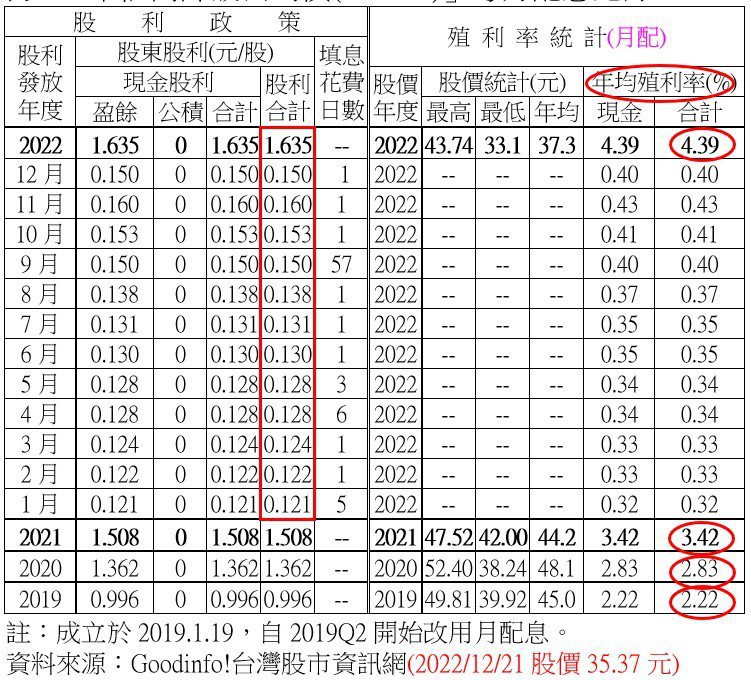

表2是月配息型ETF中信高評級公司債(00772B)之月配息記錄,自2019年成立以來,均穩定配息,不過限於篇幅(讀者可自行上網查閱),僅摘錄自2022年的月配息記錄,每月配息的金額並不高(約0.14元/股),假設擁有10張(市價約36萬元),每月的配息僅約1,400元(=0.14 × 1,000股 × 10張),殖利率約4.67%。

表二、中信高評級公司債(00772B)每月配息記錄

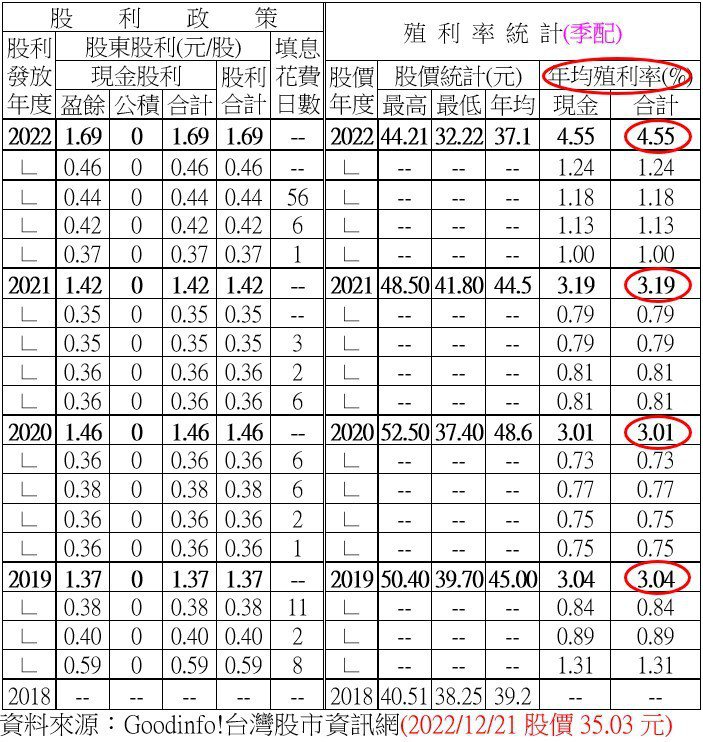

表三是另一檔季配型配息穩健的債券型ETF,元大AAA至A公司債 (00751B)ETF,是以投資信用評等較高的「投資級公司債」為標的;另外也有非投資等級公司債ETF,其年均殖利率多在5%以上,高於投資等級公司債,但是,非投資等級公司債有違約(不付利息)等風險,被稱為「垃圾債券」不是沒有道理,2008年全美排名第4之雷曼兄弟倒閉事件,曾拖垮全球一大堆的公司債券,想要投資殖利率較高的非投資型債券,宜衡量自己承擔風險的能力。

表三、元大AAA至A公司債(00751B)配息記錄

債券型ETF怎麼挑?

債券分級多是以英文字母來區分等級,字母越前面代表該債券越好,例如,評等A最好,其次是B、C,D最差。同樣字母出現3次會比2次好,例如,BBB比BB好;以標準普爾(S&P)或中華信用評等之分級為例,分為「投資等級債券」(AAA、AA+、AA、AA-、A+、BBB+、BBB、BBB-)和「非投資等級債券」(BB+、BB、BB-、B+、B、B-、CCC+、CCC、CCC-、CC、C)。

債券型ETF的年均殖利率多在2.5%~4.5%之間,「債券」是避險用的投資工具,並非在追求高殖利率或資本利得用。若依美國FIRE(財務自由、提早退休)族的「4%法則」,其建議的投資組合是30%的≧10年期政府債券+70%的長期股票,顯然,債券是供「資產配置、分散投資」風險用。

雖然名為高股息ETF,但是,並非每檔高股息ETF均是名符其實的「高股息」,想投資高股息ETF,宜找受益人數多、資產規模大,且成立3年以上的ETF;至於高配息頻率,多僅是吸睛噱頭而已。

此外,因為國內投資人較不熟悉「債券型ETF」,所以其受益人數多在5,000人以下,無法與「國內(原型)ETF」相提並論,想投資債券型ETF,以資產規模≧300億元,且年均殖利率≧3%者為宜。

本文摘自財經傳訊出版社的《薪水奴財務自由之路:35歲躺平樂活並不難,尋常上班族也可以辦到!》

作者:股素人(何宗岳)、卡小孜

博客來連結:https://reurl.cc/LN6REe

作者簡介

股素人(何宗岳)

美國 Memphis 大學機械碩士。機械技師及冷凍空調技師高考及格。正職為冷凍空調工程設計與節能改善工作,有8項專利及11本冷凍空調著作。

1998年進入股市,只憑感覺買賣股票,3年不到就虧損套牢600多萬元而黯然退場。2008年,悟出「買股的3個15準則」與「3個先決條件」的原型理念後,重返股市,從此不再虧損。

2014年起,與卡小孜合著《薪水奴財務自由之路》等6本理財書籍、另有時評分析《數據會說話?做伙來找碴!》及保險分析《買對保險了嗎?》各1本不同領域的著作。

卡小孜

7年級生。台灣大學日文系畢業,日本國立筑波大學碩士。

閒暇時替股素人整理股市理財資料。2013年,將股素人的投資原型理念改良成股票收租法,2015年再創「定存股買前檢查表」。

2014年起,與股素人合著《股票收租法,我4年賺100%》、《我用4張表,存股賺1倍》、《收租股總覽1》、《理科阿伯的存股術(原名:收租股總覽II)》、《拒當下流老人的退休理財計劃》 及《薪水奴財務自由之路》等6本理財書籍。

平時忙於照顧2位小孩,無暇看股市行情,存股理財只是「每年2次」的股市打零工活動而已。

自小孩上學之後,重回職場,當個「財務自由」的平凡上班族。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言