本文共1930字

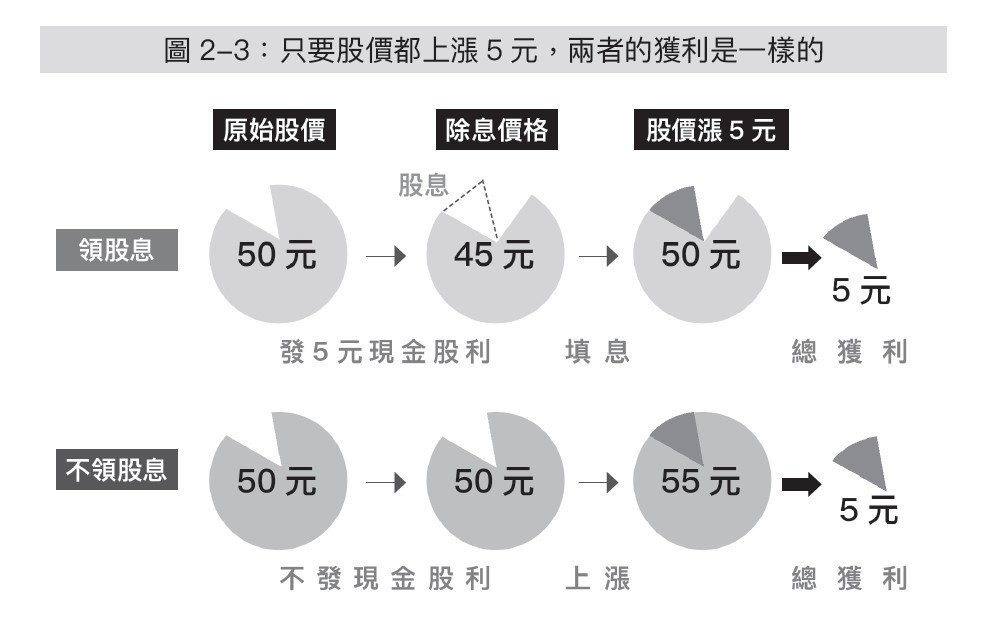

公司會把獲利用現金的形式發放股東。這個發放過程稱為「配息」,而投資人領到的就叫「現金股利」。公司發放完股利後, 隔天股票的開盤參考價格, 會參考昨日收盤價扣除發放部分(所以常說配息是左手換右手的行為)。股價後續再次漲回配息前價格的過程,稱為「填息」。舉個例子:A 股票今天收盤價是50 元,假如它配了5 元的現金股利,隔天的開盤參考價就會從45 元開始。當A 股票再次漲回50 的時候,就完成了填息。

配息與填息

存股族群分成兩派:一派的思維是把股市當成銀行,有錢就存進去,長期投資。另外一派會選擇「穩定的公司」並注重股票的「配息」,希望領到比定存還高的利息。不管哪一派,認可長期投資與持有、不輕易短線進出的思維都值得嘉許;不過如果仔細觀察,你就能發現股息派的策略隱含持有個股的風險和對配息的誤解。

以長時間來看,股東獲益是因為公司賺錢,所以領股息本身並沒有錯。但發放股息只是一次財務帳目間的轉換,並不會「憑空」冒出額外的現金。這有點像我們買了一大杯牛奶,然後把其中一部分倒進另一個小杯子,這時牛奶的總量也不會增加。

領股息就像是「倒牛奶」,但追求股息的人往往誤以為領股息是「擠牛奶」。實際上羊毛出在羊身上,配息的過程並不會讓股東的報酬增加或減少。既然同樣一張股票,股息跟價差的總和不變,我們應該將重點放在整體的增長,而不是股息本身。

有人可能會說:「要看後續有沒有填息啊!」但這又是另一個迷思了。「填息」只是描述價格缺口被填滿的現象,並非分析的依據。就像我們不會因為某股票過去都上漲,而篤定它未來也會如此。填息意味著股價再次上漲,幅度剛好超過原本的配息金額,並不具投資意義(圖2-3)。如果有一檔股票配息不久又填息,雖然投資人看似賺到利益,但如果一開始就不配息,股價其實會比現在還更高。

另外,配出來的現金股利,如果沒有重新投入市場,就等同於你持有更多現金在手上,而這會造成複利效果減損。為避免此狀況,我們會利用配出來的股息繼續買進股票,來填補發股息的缺口,這稱作「股息再投入」。由此可知,刻意選擇高股息的股票,並不會增進複利效果,原因是「股息再投入」只是填補缺口,而非新產出。

綜合來說,不管是否配息或填息,都不是投資人該關注的重點。為了追求本身是中性的配息機制,而承擔更大的風險和付出更多成本,就會非常不合理。

絕大部分的情況下,單純的配息數字並不能反映公司的體質。全世界股價最高的公司就是巴菲特的波克夏,但這間公司從來不發股息。相反地,金融海嘯的時候,多數高股息金融股的含息報酬跌得比大盤還慘,甚至直接倒閉,這也說明了高股息並不是抗跌的保證。存股的最後一個迷思就是將「低報酬」視為「低風險」,刻意挑選幾乎不會上漲的標的。複習前面販賣機的例子,把硬幣投進老舊的販賣機,有機會掉出飲料;但拿到飲料後丟回販

賣機,還能換回

零錢嗎?風險與報酬並不是雙向關係,如果你是追求低風險的族群,可以有更理智的選擇。

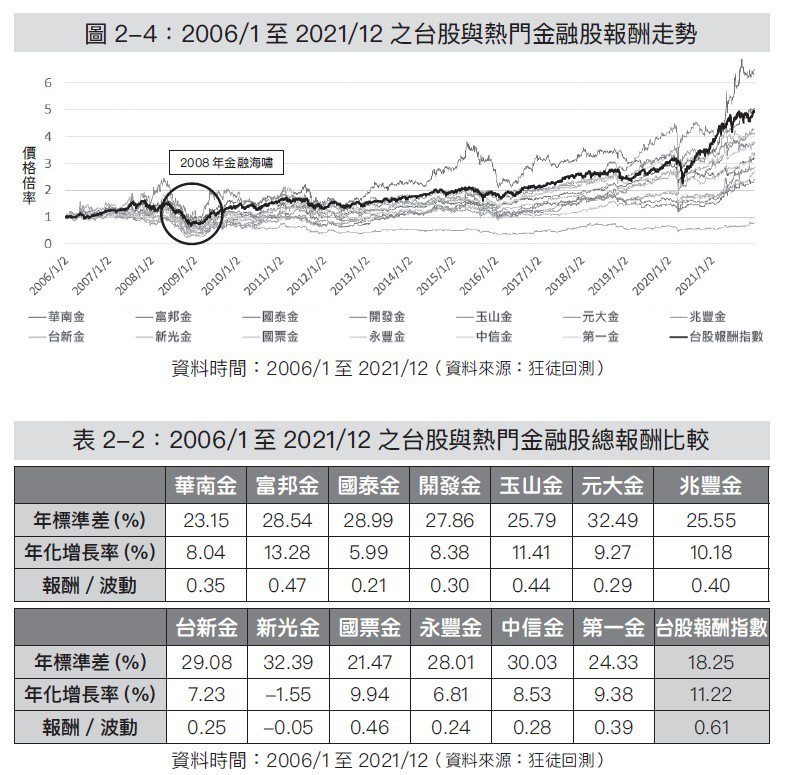

以台股為例,可以看到大家以為安全的幾支熱門金融股,在2008年股災時比大盤多跌了10%以上,跟0050相比並沒有比較抗跌(圖2-4、表2-2)。而這已經是含息報酬了,如果不把股息投入回去,價格下跌幅度會更大,而且多半報酬也落後。

一旦投資人過度重視「領股息」的數字,進而影響投資策略,就會讓資產的成長受到無意義的損害。為了心理錯覺而買帳,或許不會造成短期的明顯損失,但更長時間下就是在嚴重損害自己的資產。當你追求每次配息的安定感時,先想想自己能不能接受這些缺點。

本文摘自遠流出版的《通膨時代,我選擇穩定致富》

作者簡介

理財館長(陳震奇)

指數化投資的推廣者,截至2022年年底,IG的粉絲專頁已經擁有超過7萬人追蹤。

身處金融業,卻鼓勵大家長期持有低成本且全市場分散的ETF,深信這才是適合多數人的投資策略。

平台涵蓋IG、FB、YouTube、Podcast、Line社群以及各大討論平台,只要在平台上搜尋「理財館長」即可找到。

過去多次受邀校園與金融業的講座、文章也曾被各大媒體轉載,希望能透過自己日益漸增的影響力,改變台灣的投資風氣。更期許自己在投資以外的面向上,也能成為大家學習的對象。

狂徒

我,狂徒,剛進入市場的散戶,喜歡研究和挑戰艱澀的學科,也喜歡用易懂的語言分享知識。

毫無金融工作背景,也非相關科系出身,卻因為愛打賭而拿下幾張用不到的金融證照,也因為愛玩而拒絕開課的邀約。

偶然路過坊間投資圈後開始動筆,文章見於聯合報、風傳媒、商周財富、方格子、Matters、Dcard等各大平台,分享投資過程中遇到的有趣事件和看法,破除投資理財常見迷思,獵殺各界神棍,還數次被業界朋友當成同行。

摧毀信仰是我的興趣,破壞規則是我的習慣。樂見讀者透過批判性思考,建立合理的優勢投資策略。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言