本文共4111字

首先來玩個遊戲。想像你穿越回到了1920年和1980年之間的某個時點,你必須在接下來40年投資於美國股市,你有兩種投資策略可以選擇:

1.平均成本法(dollar-cost averaging):接下來40年,你每月投資100美元。

2.逢低買進(buy the dip):你每個月存100美元,只在股市下跌時才買進。凡是市場不是在歷史新高時,都可稱為低點(dip)。不過,我要把這第二種策略變得更好,你不僅逢低買進,我還讓你變成全知的上帝,你知道市場何時會來到介於任何兩個歷史新高點之間的絕對底部,這將確保當你逢低買進時,總是買到最低價格。

這遊戲的唯一規定是,你不能進進出出股市,一旦作出一筆購買,你必須一直持股到這期間的終點。

你選擇哪種策略:平均成本法,或是逢低買進?

邏輯上,逢低買進似乎不可能虧損。若你知道何時是底部,你總是能買到兩個歷史新高點之間那段期間的最便宜價格。

但是,若你真的採行這策略,你將會看到,在1920年和1980年之間的任何一個時點開始投資的話,在所有的40年投資期當中,有超過70%的時候,逢低買進策略的績效將比平均成本法策略的績效差。儘管你知道市場何時會觸底,這結論依然成立。

就連上帝也贏不了平均成本法!

為什麼?因為只有當你知道一個市場大跌即將來臨、且你能算準它到來的時間時,逢低買進策略才能奏效。

問題是,市場大跌不常發生,在美國股市史上,大跌只發生於1930年代、1970年代、及2000年代,這算是罕見了。這意味的是,逢低買進策略只有很小的機會能贏過平均成本法策略。

在逢低買進策略能擊敗平均成本法策略之時,你還需要像上帝般無懈可擊地抓住時機,錯過底部兩個月,逢低買進策略擊敗平均成本法策略的可能性就從30%降低至3%。

我也不費口舌勸說你相信我的話,我們來深入細節,用歷史資料來驗證為什麼這是真的。

了解逢低買進如何奏效

首先,為熟悉逢低買進策略,我們考慮1996年1月至2019年12月這24年期間的美國股市。我在<圖表14-1>中畫出這24年期間的S&P 500(包含股利,經過通膨調整),並以灰點標示歷史新高點。

接著,我在完全相同的圖上以黑點標示市場的每一個低點(這裡的低點,定義為兩個歷史新高點之間的最大下跌,亦即兩個歷史新高點之間的最低點),這些低點是逢低買進策略的購買點,參見<圖表14-2>。

如<圖表14-2>所示,低點(黑點)發生於任何兩個歷史新高(灰色點)之間的最低點。這段期間,最顯著的低點發生於2009年3月(2010年之前那個孤單的黑點),這是自2000年8月的市場新高點後的最低點。

但是,你也會注意到,有許多較不那麼顯著的低點坐落在兩個歷史新高點之間。這些低點群集於牛市期間(1990年代中期至末期,以及2010年代中期)。

為了把逢低買進策略的操作視覺化,我畫出此策略在1996年至2019年這段期間的投資額及其現金餘額,如<圖表14-3>所示。

此策略每次入市時(<圖表14-3>中的黑點),投資人手上的現金餘額(灰色區塊)就會趨向零,投資金額上升。2009年3月時,這情形最為明顯,經過近九年的現金儲蓄,逢低買進策略在股市中投資了10,600美元。

把逢低買進策略和平均成本法策略的資產組合價值拿來相較,你將看到逢低買進策略在2009年3月買進時,開始贏過平均成本法策略,參見<圖表14-4>。在<圖表14-4>中,黑點代表逢低買進策略作出投資之時。

若你想了解何以2009年3月的這筆購買如此重要,我們可以看看平均成本法策略的每一筆購買在這段投資期間終了時成長為多少,我把它繪製成<圖表14-5>,並在其中標示逢低買進策略的購買點,兩相對照比較。在<圖表14-5>中,每一個灰色直條代表100美元的購買到了2019年12月時成長為多少。

例如,1996年1月的100美元購買,到了2019年12月時,成長至超過500美元。此圖表中的黑點代表逢低買進策略的購買點。

從<圖表14-5>可以看出逢低買進策略在2009年3月的購買的報酬有多大,因為在2009年3月,每100美元的投資,到了2019年12月時,將成長至近450美元(<圖表14-5>中那個接近2010年時高聳的單一黑點)。當時,逢低買進策略投資了10,600美元!

<圖表14-5>還顯示了值得注意的另外兩點:

1.平均來說,較早的投資成長得更多(複利的力量!)。

2.一些月份(例如2003年2月,2009年3月)的投資,其成長明顯高於其他月份。

把這兩點結合起來,意味的是,當大的低點發生於這段期間更早之時,逢低買進策略將贏過平均成本法策略。

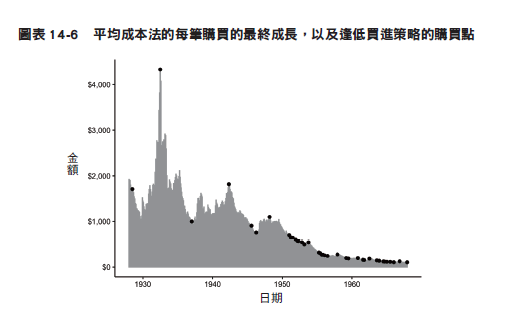

最好的例子是1928年至1957年期間(參見<圖表14-6>),這期間有美國股市史上最大的低點(發生於1932年6月)。

在1928年至1957年期間,逢低買進策略的績效非常優異,因為它很早就買在了史上最大的低點(1932年6月)。在1932年6月的市場底部,每投資100美元,到了1957年將成長為4,000美元(經過通膨調整後)!美國股市史上,沒有任何其他時期能與之媲美,而且是差遠了。

寫到這,我知道,有人可能會覺得奇怪,好像我在試圖推銷逢低買進策略。不是的,逢低買進策略之所以在1996年至2019年和1928年至1957年這兩個期間表現優異,係因為這兩個期間恰好是持續很長的大熊市。

若我們把時間軸拉得更長,逢低買進策略在大多數時候未能贏過平均成本法策略。<圖表14-7>顯示在所有的40年投資期,逢低買進策略的績效相對於平均成本法策略的績效的優勝率,這裡的「優勝率」(outperformance)的定義是:逢低買進策略的投資資產組合最終價值除以平均成本法策略的投資資產組合最終價值。

當逢低買進策略的投資資產組合最終價值高於平均成本法策略的投資資產組合最終價值時,落在<圖表14-7>中的0%線之上;當逢低買進策略的投資資產組合最終價值低於平均成本法策略的投資資產組合最終價值時,落在0%線之下。在所有的40年投資期當中,有超過70%的時候,逢低買進策略的績效比平均成本法策略的績效差(亦即落在0%線之下)。

從<圖表14-7>可以看出,自1920年代開始,逢低買進策略表現得很好(這是由於1930年代的大熊市),投資資產組合的最終價值比平均成本法策略高了20%。但是,過了1930年代的大熊市,它的表現就沒那麼好了,而且持續變差。逢低買進策略的績效表現最差(相對於平均成本法策略)的一年發生於1974年熊市之後,亦即從1975年開始投資的40年投資期。

逢低買進策略在這段40年投資期(1975年至2014年)的績效表現尤其糟糕,因為它錯過了出現於1974年的探底。自1975年開始,美國股市的下一個歷史新高點要到1985年才出現,這意味的是,直到1985年之後,才會出現此策略能夠入市購買的低點。

因為這個對逢低買進策略而言很不幸的時機,平均成本法策略得以輕易地勝出。<圖表14-8>顯示這兩種策略在1975年後的所有40年投資期的最終績效表現(投資資產組合的最終價值),黑點代表逢低買進策略的購買點。

從<圖表14-8>中可以看出,平均成本法策略很早就開始領先逢低買進策略,並且一路領先到最後。儘管這段期間出現了逢低買進策略可以進場購買的一些大低點,但這些大低點發生在這段期間的較後面,能讓複利力量發揮作用的時間較短。

把平均成本法策略在這段期間的每筆購買的最終成長繪出來,再標示逢低買進策略在這段期間的購買點,兩相對照,就能更清楚地看出這點,參見<圖表14-9>。

不同於1928年至1957年和1996年至2019年這兩段期間的模擬,在1975年至2014年這段期間的模擬中,逢低買進策略沒有在此期間的早期買到大低點的機會。雖然,它在2009年3月的低點進場購買,但這低點發生在40年投資期的太後面,無法提供足夠助力,幫助它贏過平均成本法策略的績效。

這顯示,縱使有完美的資訊,逢低買進策略通常輸給平均成本法策略。因此,若你一直抱著現金,冀望在下一個底部購買,你的投資報酬可能不如儘快購買。

為什麼?因為你一直等待你鍾愛的低點,但它可能遲遲未來,結果,市場持續上揚,你錯失了多月(或更多時間)的複利成長,遠遠落後。

逢低買進策略的更大問題是,截至目前為止,我們一直假設你精確地知道市場底部何時到來,但現實中,你永遠無法確知這個,你永遠不會有完美市場擇時的先見之明。

我做了一個變化版的逢低買進策略模擬,模擬這策略錯過底部兩個月,你猜結果如何?僅僅錯過兩個月,就有97%的時候,此策略的投資績效輸給平均成本法策略!也就是說,縱使是對市場底部的預測能力還不錯、能夠在預測絕對底部時間點上只有前後兩個月誤差的人,長期的投資績效仍然會輸。

總結

本章的主要目的是重申:持續存錢以期逢低買進,最終是徒勞無益。若你持續買,報酬會遠遠更好。而且,如前章所述,通常來說,儘早投資勝過較晚投資。匯總後得出不可否定的結論:

你應該儘早投資,且儘量經常投資。這是「持續買進就對」的核心理念,任何時空皆是如此。

舉例而言,若你在1926年的任何一個月開始購買廣泛的一籃子美國股票,並且在接下來十年持續買,有98%的機會將擊敗坐與擁現金,有83%的機會將擊敗五年期國庫券。更重要的是,這麼做,你的錢將獲得10.5%的報酬。

若你對1970年後的一群全球股票做相似的分析,你會發現,10年的投資期,你擊敗坐擁現金的可能性為85%,報酬率約8%。

在這兩個例子中,創造財富的方法相同:持續買進就對了。

畢竟,連上帝都贏不了平均成本法,你的勝算有多大呢?

本文摘自商業周刊的《持續買進:資料科學家的投資終極解答,存錢及致富的實證方法》

作者:尼克.馬朱利(Nick Maggiulli)

黎索茲財富管理公司(Ritholtz Wealth Management)營運長暨資料科學家,畢業於史丹佛大學經濟系,有近十年的財務與經濟分析師經驗,創辦「金錢與數據部落格」(OfDollarsAndData.com)發表財經文章,提供數據分析與個人理財方面的建議,也在《華爾街日報》、CNBC、《洛杉磯時報》等媒體發表投資理財文章。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言