本文共802字

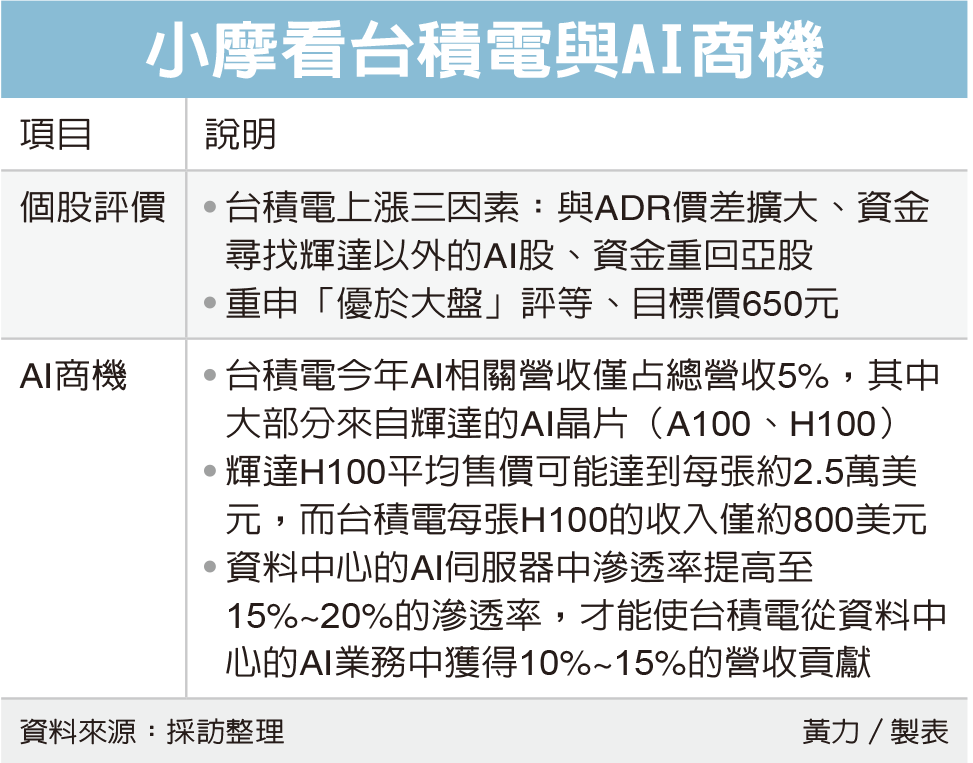

摩根大通證券指出,與ADR價差擴大、資金尋找輝達以外的AI股、以及資金重回亞股三大因素,是台積電(2330)本波上漲主要關鍵,惟基於台積電的AI相關營收僅占5%,台積電下半年預估每股純益不變,若市場重新將目光聚焦在產業景氣位階,則台積電可能會在未來三個月面臨修正;重申「優於大盤」、目標價650元。

小摩表示,台積電今年來自AI相關營收僅占5%,其中絕大部分來自輝達的AI晶片(A100、H100),還有一些來自Google的TPU,以及其他超大規模企業,如Meta、亞馬遜Inferentia 2和特斯拉的FSD晶片等其他ASIC產品。

儘管台積電在AI晶片方面具有接近100%的市占,並且100%占有輝達A100和H100 GPU代工,但相關產品銷售量並不高。根據研究,去年A100、H100出貨量約90萬至100萬個,預計今年將達到160萬至180萬個。

輝達H100的平均售價(ASP)可能達到每張約2.5萬美元,而台積電每張H100的收入僅約800美元(包括前端晶圓和CoWoS封裝),使台積電的營收與輝達的資料中心業務營收之間存在25倍的差價,遠高於一般台積電與無廠半導體供應商營收三至四倍價差。

外界關注AI對台積電的貢獻何時明顯增加,小摩評估,需要等待AI推論(AI inference),尤其是在邊緣計算方面。由於晶圓價格到最終產品之間存在顯著價差,資料中心中的AI可能只是台積電一個重要、但貢獻較小的商機。因此,資料中心的AI伺服器中需要有較高的滲透率,才能使台積電從資料中心的AI業務獲得10%~15%的營收貢獻。

就價格來看,小摩認為,台積電對於大多數類似規模的客戶在特定製程節點上收取的價格一致,與其他高效能運算應用相比,不太可能在N5製程上出現針對AI產品的差異定價。然而,AI加速器因採用CoWoS(通常每片晶圓成本在4,000~6,000美元之間),有機會收取30%~40%的溢價。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言