本文共2643字

經歷去年防疫險之亂及淨值風暴後,保險業最壞的時候已過了嗎?為什麼還是有業者提出監理寬容的要求?他們在擔心什麼?

根據《財訊》報導,壽險淨值風暴才暫歇,4月中陸續公告的財報卻顯示,受到新台幣升值、避險成本高漲,以及入不敷出「逆中介」等多重衝擊,7大壽險第1季共虧損91.5億元,較去年同期轉盈為虧,合計少了1030億元獲利。

避險成本 吃掉大部分收益

《財訊》分析,主因今年1月新台幣兌美元大漲3.5%,換匯及無本金遠期外匯(NDF)等避險工具成本跟著水漲船高,還得提列外匯價格變動準備金,總計第1季7大壽險外匯價格變動便提列了1650億元。但如果不避險,就是數千億元的匯損。

以新光金為例,今年第1季避險前經常性收益率達3.18%,較去年同期進步,但避險成本卻高達2.39%,吃掉絕大部分收益;加上股債資本利得較去年同期減少,初年度保費收入(FYP)銳減47%,才導致首季大虧。就連向來穩健的國泰金,也被負債成本和避險成本拖累,首季虧損20.47億元。

《財訊》報導指出,5月中,國泰金控總經理李長庚接受媒體專訪時,便特別拋出兩大訴求:1、聯準會暴力升息,讓台灣業者為了因應淨值比這個短期監理指標壓力很大,建議取消淨值比不得低於3%的要求,未來直接接軌IFRS17(國際會計準則17號公報)和ICS2.0(新1代保險資本標準)。

2、外匯市場波動劇烈,壽險業為了維持短期財報穩定,過去10年合計付出約2兆元的避險成本,建議逐年降低外匯避險比重,具體作法為每年減少3%至5%,並將減少的部分存到外匯價格變動準備金裡,「幾年後壽險業就不用再避險,也不用為了維持財報穩定,把幾兆元的資金丟到太平洋裡。」

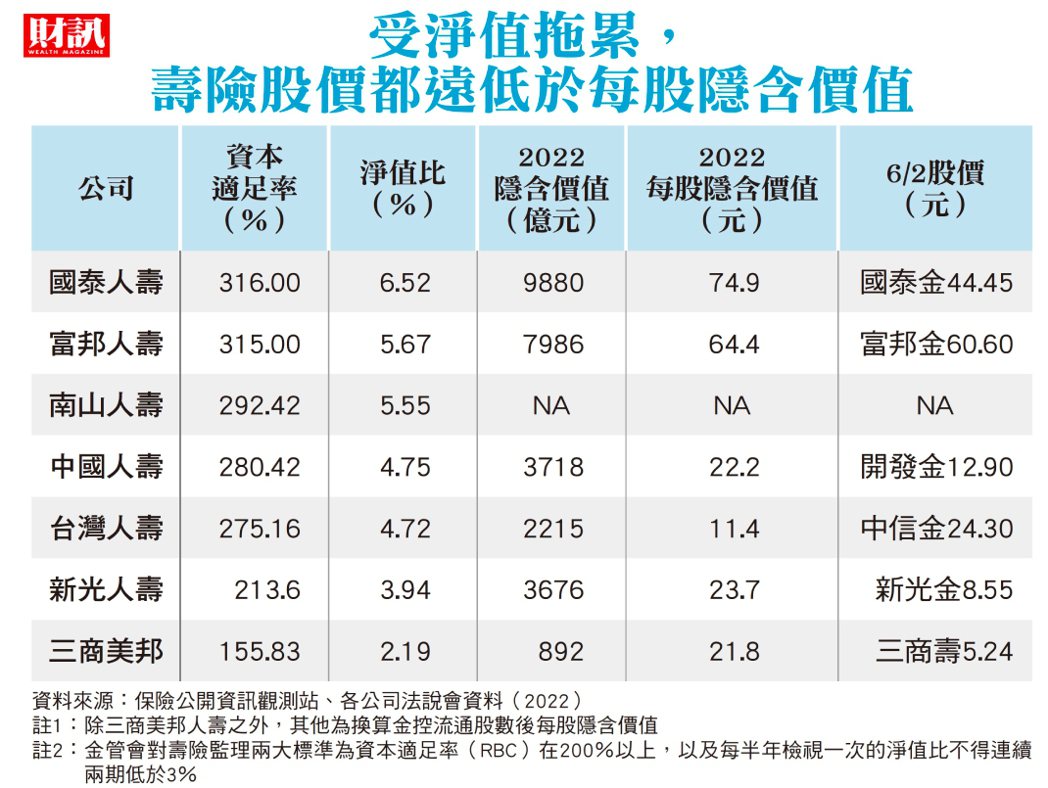

事實上,《財訊》也發現,早前李長庚也多次呼籲,由於壽險的資產負債尚未接軌IFRS17,壽險公司資產面直接反映市價,但負債卻未以公允價值評價,導致淨值無法允當顯示公司價值;因此保險公司的價值應該要看隱含價值(Embedded Value),也就是將透過精算計算有效保單價值加上調整後淨資產後的總和,這才能代表此時公司若真的要清算拍賣,會產生出多少總體價值。

股價淨值相近 國泰金抱屈

不過,金管會主委黃天牧很快就回應:會「維持」淨值比等監理原則,強調「最低淨值比3%,等於壽險業1塊錢可以做33元的生意,已比銀行多很多,」且淨值比是2021年才入法,應慎重考慮是否廢止。爾後他也再強調,日前就已為壽險業者調整了準備金機制,「如果有任何問題、可以透過壽險公會來跟金管會表達。」

這就讓外界不解,如果照保險業者對外所說,「去年10月最壞的狀況已經發生,」李長庚為什麼在此時大動作公開要求監理寬容?金管會知道業者辛苦,却為什麼不輕易鬆手?

殖利率深度倒掛 警訊未除

《財訊》分析,有可能的原因是—最危急的時刻還沒來;根據歷史經驗,若升息到頂的高原期維持太久,才是危機爆發的時刻。

從去年3月下旬,俄烏戰爭爆發,聯準會便決意採取鷹派升息以抑制急遽升溫的通膨。但也從7月起,美國長短天期債券殖利率開始呈現倒掛,到今年2月倒掛最深,10年期公債與2年債利差高達0.9個百分點,且至今將近1年,倒掛還沒有收斂的跡象。

淡江大學風險管理與保險學系副教授郝充仁指出,歷史上發生過數次殖利率倒掛,但只有1980年到2982年那一次,倒掛維持了2年。

他分析,當時的聯準會主席保羅.沃克(Paul Volcker)為因應伊朗石油危機帶來的通膨,迅速將利率從10.25%拉高至20%,到隔年6月之間又反覆劇烈升降息,後來才逐步緩慢降息,雖然解決了通膨,也導致殖利率倒掛、經濟衰退,以及大量金融機構倒閉。

《財訊》報導指出,利率為金融業的奶水。在正常狀況下,保險業者收到保費後,會轉而投資長期債券,以賺取較高利差,但殖利率倒掛後,長天期債券利率低於短天期債券,造成保險業者利差損擴大;加上利率飆升,民眾寧願提前解約保單改為定存,或大量使用保單借款改買債券來套利差,保險公司流動性緊縮,只好賤賣資產以支應,進而發生「逆中介」現象,急遽擴大財務壓力,最後走向倒閉。

根據行政院經建會研究,從1980到1994年,共有2912家經營不善的金融機構向美國聯邦存款保險公司(FDIC)和清理信託公司(RTC)申請承接或提供財務援助,促使美國業界便設計出資本適足率(RBC)這項監理指標。

「因此,要等到長短利率恢復正利差、不再倒掛,才算真正的曙光,但這次通膨原因很複雜,有總體經濟、產業供應鏈重置、能源轉型、地緣政治等複雜因素,短率不會那麼快掉下來,業者只能非常小心應對。」郝充仁提醒。

只是,《財訊》報導指出,近期對於該用什麼參數接軌國際、誰該併購誰、誰可能要退場等,業內反而更是眾聲嘈雜。一位前保險公司主管便建議,與其費心揣測陰謀,不如專注於以下3件事。

首先,不可小覷殖利率倒掛後的景氣衰退訊號,尤其營建背景的中小型壽險業者,在升息環境中槓桿壓力會愈來愈顯著,應找來總體經濟學家和地緣政治專家,好好地預判衰退時間會多長,並重新配置投資策略和保單策略。

接軌國際標準 可能再展延

其次,重思接軌國際標準與台灣產業利益孰先孰後?IFRS17原訂於2023年生效,台灣政府考量業界民情,則延至2026年一起與ICS2.0接軌,資本壓力龐大。但如今再次面對全球利率環境前所未有的變化,不只台灣,連亞洲的韓國、日本、中國,甚至會計準則發源地的歐洲,其保險業者都很難跟上歐盟清償能力規定(Solvency)。接軌國際標準是為了提升台灣業者的競爭力,但在此時,的確有其商榷空間。

根據《財訊》報導,5月中金管會便表示,金管會將在今年底前提出可幫助業者的在地化措施及過渡化措施,給予緩衝年限,至於是否會比照韓國給予10年或更多年限,則待業者試算後會決定,預計今年下半年試算結果會出爐。

第3,主管機關恐得準備好監理寬容的步驟。美國在因應1980年代金融機構危機時,便透過政府承諾、保證及例外管理等措施,改善金融機構營運。儘管在8家金控緊急重分類後,整體金控未實現損失已從去年第3季的1.24億元,到今年第1季大幅收斂至負2698億元。就有樂觀者預估下半年股債齊揚,最快第2季金控投資便可望翻紅。然而不可不慎殖利率仍持續倒掛,景氣還有下行壓力,總資產高達34兆元的保險業者只能且戰且走了。

延伸閱讀:

「最會賣票的男人」邱光宗挺進國際杯!本土票務龍頭拓元 不怕和黃牛直球對決

泰山變天!詹家如何一路斷送經營權?龍邦朱國榮入主 立馬面臨3大挑戰

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言