")

本文共773字

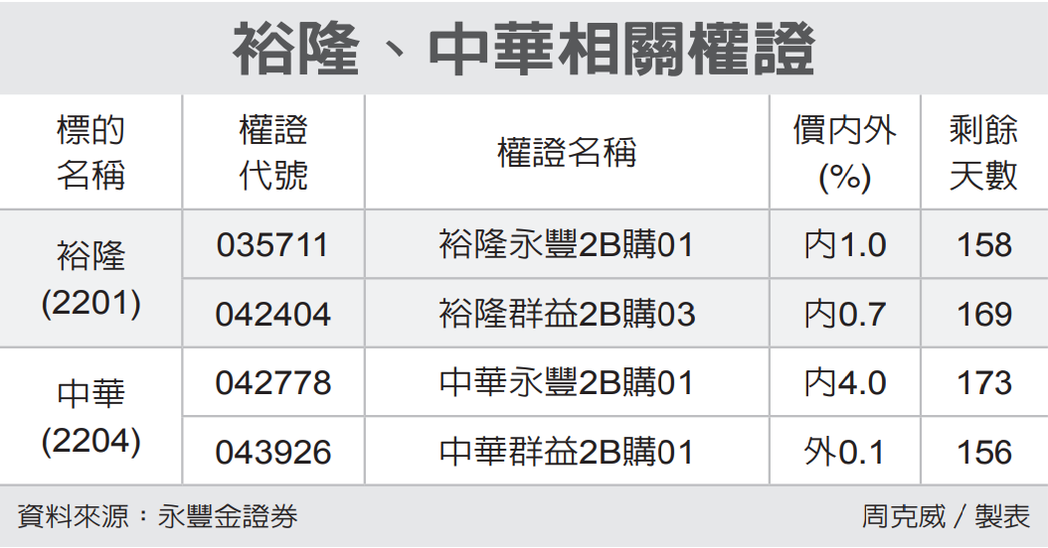

台股多頭展現向萬七衝關企圖心,但在市場居高思危心態中,買盤轉進績優、股價位階偏低、法人評等正向的裕隆(2201)、中華(2204)等傳產龍頭績優股,權證券商建議,可利用中長天期、券商造市積極等條件的認購權證參與個股走勢。

裕隆目前最大的利多題材,在於防疫保單不再影響、且新安東京首季有迴轉利益;去年因為新安東京產險防疫保單的衝擊,造成裕隆有約100億元的相關虧損認列。不過,因為保單的虧損預提已在去年底完全認列,且隨著國內疫情消褪,隔離政策調整,新安東京今年首季反而估列迴轉利益約5億元。

此外,原先預期去年新安東京產險的虧損可產生稅盾於今年使用,但基於謹慎保守原則,今年暫不會估列;但2019年時,因資產減損產生鉅額虧損,此部分也有產生稅盾可以認列,今年第2季或第3季將能見到效益,屆時稅率有望較前季下降。

展望後市,考量首款純電SUV將在今年第4季開始交付,預期能改善明年LUXGEN的銷售表現,而NISSAN也能交付較多進口X-TRAIL e-Power,同時國產NISSAN X-TRAIL輕油電版本明年也有望進入銷量爬坡期,預期明年裕隆的品牌體系與台灣通路體系都能見到改善。

中國大陸事業方面,東風日產加快轉換到新能源汽車的步調,預期明年不致於更壞,有望令大陸通路體系與轉投資裕日車的業績回升,市場預期裕隆明年業績能夠繼續增長,每股稅後純益(EPS)有8.5元水準。

中華車第1季內銷四輪約1.3萬台,年成長15.7%,電動二輪銷售1,553台,年成長4.9%,營業利益6.8億元,年成長22.1%,主要是因為MG上市帶來的新車效應,稅後盈餘14.8億元,年成長12.8%,EPS 2.71元。

管理層對於今年銷量看法依舊正向,今年內銷四輪5.3 萬台、年成長20%的銷售目標,該品牌銷量目標從1.05萬台上修至1.2 萬台,全年EPS約9.7元。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言