本文共766字

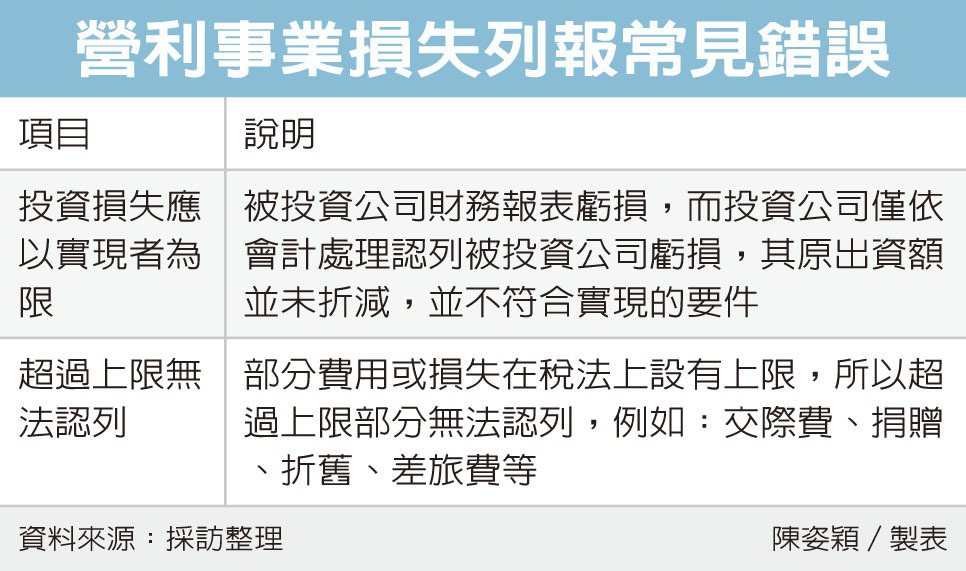

企業在辦理營利事業所得稅申報時,將投資損失列報折抵是常態,台北國稅局提醒,營利事業在列報損失費用有幾項常見錯誤,包含超出限額,以及列報未實現損失。

因依稅法規定,除屬於存貨跌價損失、勞工退休準備金,或備抵呆帳外,營利事業在財務上暫估費用或損失,屬未實現性質,不能認定費用及損失,營利事業在報稅時要注意,以免遭調整補稅。

官員表示,依《營利事業所得稅查核準則》第99條第1款規定,投資損失應以實現者為限,被投資的事業發生虧損時,而原出資額並未折減,不能認列。所以,如果只是被投資公司財務報表虧損,而投資公司僅依會計處理認列被投資公司虧損,其原出資額並未折減,並不符合實現的要件。

官員舉例,乙公司在申報營所稅時,列報投資損失50萬元,並說明該損失是投資海外基金造成的損失,乙公司原本申購A基金200萬元,在同年10月出售A基金轉購B基金,而B基金淨值為180萬元,但乙公司又在同年12月出售B基金並轉購C基金,而C基金淨值為150萬元,因此列報投資損失共50萬元(20萬元+30萬元)。

經國稅局調查,乙公司截至12月底並未將基金贖回,當年度也只是轉換投資標的,因此當年度列報投資損失未實現,50萬無法列報。

國稅局官員表示,財務會計與稅務課稅所得概念不完全相同,因此營利事業在報稅時必須作帳外調整,因為部分費用或損失在稅法上設有上限,所以超過上限部分無法認列,例如:交際費、捐贈、折舊、差旅費等。

國稅局舉例,甲公司2019年營所稅申報中列報乘人小客車折舊費用,以購入成本500萬元按五年計算,但稅法規定依耐用年數計列折舊時,以250萬元為限,甲公司所列報金額已經超限,就會被剔除並補稅。

另外,未實現的費用及損失不得認列,但屬短期投資的有價證券跌價損失、存貨跌價損失、勞工退休準備金、備抵呆帳及其他法令另有規定,或經財政部專案核准者,不在此限。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言