制度已在2023年上路。圖/聯合報系資料照片")

本文共843字

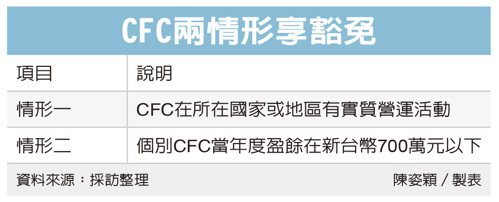

中區國稅局表示,營利事業受控外國企業(CFC)制度已在2023年上路,針對個人持有CFC股權的海外投資收益,有免計入當年基本所得、申報所得稅的豁免門檻,須滿足兩情形之一,分別為一、CFC於所在國家或地區有「實質營運」活動;二、CFC當年度「盈餘低於700萬元」,即達到免課稅規定。

官員表示,個人或企業直接或間接持有在境外「低稅負」國家或地區的關係企業股份或資本額合計達50%以上,或對該關係企業具有重大影響力者,該境外企業為CFC。

國稅局表示,個人股東或其與配偶以及二親等以內親屬當年度12月31日合計持有該CFC股份或資本額達10%以上,應就CFC當年度盈餘,按直接持有該CFC股份或資本額的比率,以及持有期間計算海外營利所得,計入當年度個人基本所得額,除了符合豁免門檻條件免計入外,同一申報戶全年的合計數未達100萬元,也免予計入。

中區國稅局表示,為了落實CFC制度精神,兼顧徵納雙方成本,《所得基本稅額條例》對於個人CFC制度訂有豁免規定,而「豁免門檻」是指兩大情形之一,包含一、CFC在所在國家或地區有實質營運活動;或是二、個別CFC當年度盈餘在700萬元以下。

官員表示,雖然盈餘在700萬元以下享有豁免,不過仍須留意,為了避免個人藉由成立多家CFC分散盈餘,當年度個人與其依《所得稅法》規定應合併申報所得稅的配偶、受扶養親屬控制的全部CFC當年度盈餘,或虧損合計為正數且超過700萬元時,個人持有個別CFC當年度盈餘,仍應按持有比率及持有期間,計入當年度基本所得額。

國稅局舉例,甲君直接持有三家CFC於所在地區均無實質營運活動,持股比率皆大於50%,2023年度CFC1、CFC2及CFC3當年度盈餘分別為虧損300萬元、盈餘500萬及盈餘600萬元,雖個別CFC當年度盈餘均在700萬元以下,仍無法豁免。

官員表示,因為屬於甲君受控的三家CFC當年度盈餘及虧損合計為正數800萬元,已超過700萬元,甲君仍應依規定申報CFC2及CFC3的營利所得,計入當年度個人的基本所得額。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言