本文共720字

高雄國稅局表示,營業人向建設公司購買預售屋,在未繳清價款以及預售屋完工交屋取得產權登記前,將購屋權利義務讓與他人,應依讓與價格開立統一發票,並要留意開立發票的金額和時間,以免誤觸法規。

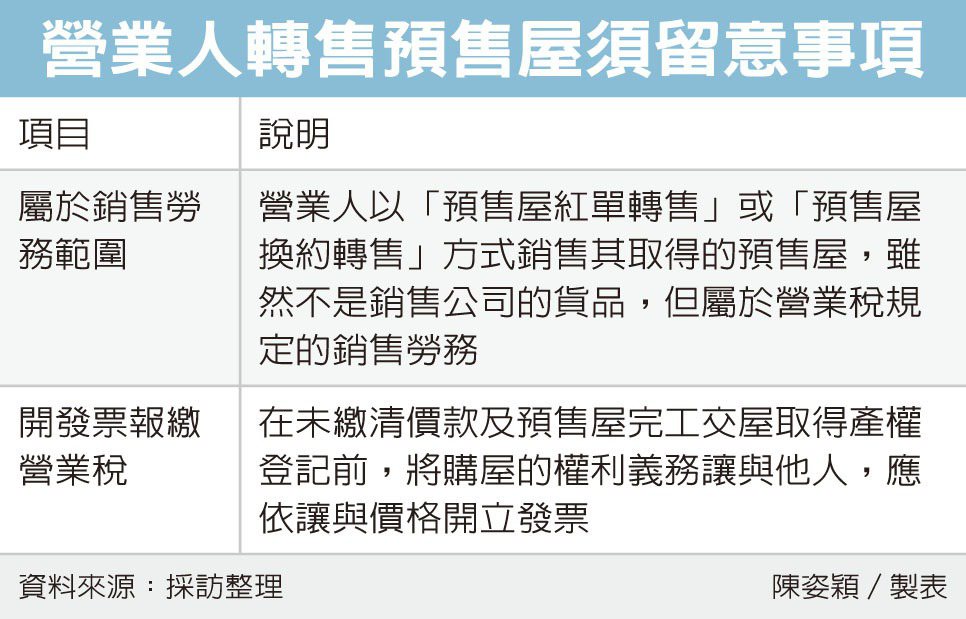

官員表示,營業人以「預售屋紅單轉售」或「預售屋換約轉售」方式銷售其取得的預售屋,屬於《加值型及非加值型營業稅法》規定的銷售勞務,雖然不是銷售公司的貨品,仍應依規定開立發票。

營業人轉售預售屋若未依限開立統一發票被發現,將依《稅捐稽徵法》第48條之1規定,所轄稽徵機關補申報、加計利息並繳納所漏稅額。

國稅局表示,由於營業人將所取得尚未建造完成的預售屋轉售給他人,其銷售標的為不動產移轉登記請求權的「權利」而非「不動產」。

因此,營業人向建設公司購買預售屋,在未繳清價款及預售屋完工交屋取得產權登記前,將購屋的權利義務讓與他人,應依讓與價格開立發票。

舉例說明,甲公司2023年1月1日與建設公司簽訂預售屋買賣契約書,房地總價款合計800萬元,甲公司依約支付頭期款100萬元後,因財務困難,無力繳納後續700萬元房地價款,同年3月1日以「預售屋換約方式」將預售屋銷售與乙君。

雙方約定乙君應支付甲公司讓渡權利價金150萬元,並於簽訂讓渡契約書當日收款。另外,甲公司尚未支付的房地款700萬元由乙君繼續支付給建設公司。

此時,甲公司應將轉售預售屋實際取得讓與價格150萬元(含稅)開立應稅統一發票給與乙君,併同於2023年3月-4月期申報營業稅銷售額與稅額。

國稅局表示,營業人在還沒取得預售屋所有權前要轉售,應依轉售價金的全額開立應稅統一發票給買受人並報繳營業稅,如因一時疏忽,未依規定開立統一發票並報繳營業稅,在未經檢舉或稽徵機關調查前,自動補報及補繳稅款,可免予處罰。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言