")

本文共1209字

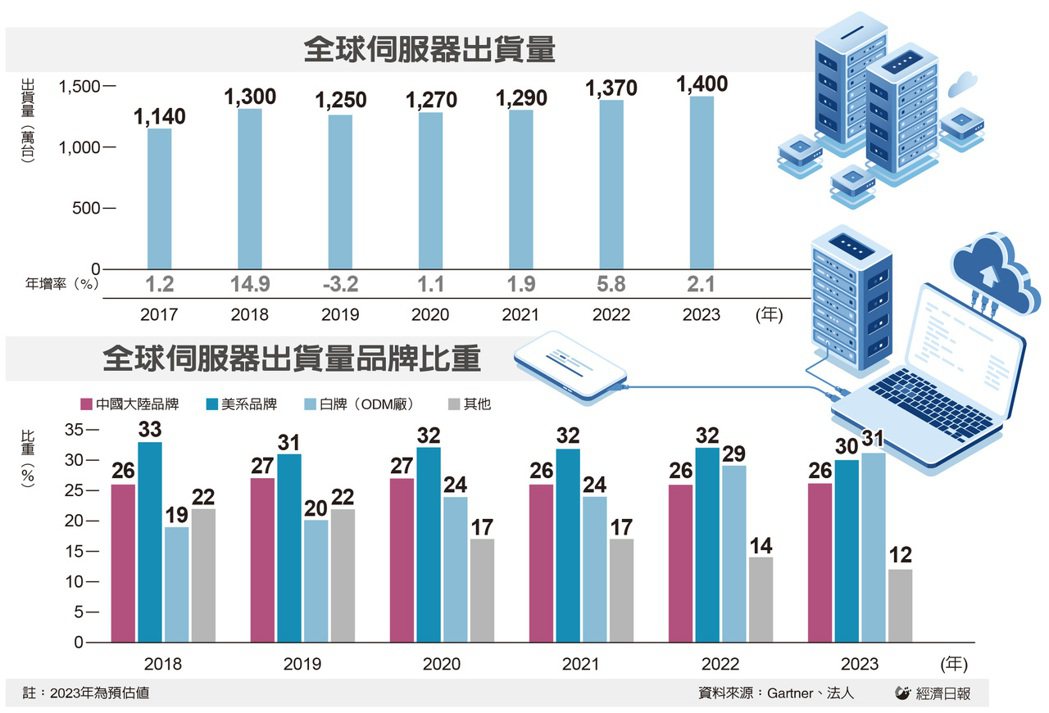

全球資訊硬體市場,過去幾年受到疫情升溫,帶動電子產品的需求暴增,隨著疫情趨緩,全球解封,資訊硬體產品的出貨,開始回到疫情前水準。不過,受到5G、AI帶動,伺服器出貨不受影響;據市調機構Gartner預估,全球伺服器2022年出貨將達到1,370萬台,年增5.8%,2023年將達到1,400萬台,年增2.1%。

不過,根據資策會產業情報研究所(MIC)的預估,2022年全球筆電市場規模為1.99億台,下滑20%,平板電腦、桌上型電腦各衰退6.4%、4.7%。

展望2023年,全球筆電市場規模預估為1.94億台,再衰退2.5%,平板、桌機各衰退1.6%、2.7%。不過,MIC預估,伺服器2022到2023年卻是逆勢成長,主要是受惠於雲端服務的應用持續增加,帶動2022年全球伺服器出貨達1,362萬台,成長4.9%,預估2023年規模達1,432萬台,成長5.2%。

由此看出,儘管疫情之後,多數電子硬體產品需求持續下滑,但是全球伺服器產業,在諸多應用的帶動下,仍是持續小幅成長,可以說是一枝獨秀;伺服器產業仍可以在2023年維持成長態勢。

造成伺服器在疫情之後持續增長的原因,主要是多元的終端應用,例如5G、人工智慧(AI) 與影片串流的數量持續成長,使得資料流量增加,運算速度也在增加,推動了雲端服務供應商(CSP)持續擴張資料中心,進而帶動伺服器的需求。

尤其最近爆紅的ChatGPT,使得生成式AI成為市場焦點,Google為了與ChatGPT一別苗頭,跟進發表最新的Bard AI,甚至中國大陸的百度也發表Ernie Bot(文心一言),都將帶動AI更廣泛的應用,以及對大數據更強烈的需求,而這背後需要更多、更高深的資料中心來做運算,資料中心的主要核心,就是伺服器與儲存器。

根據Gartner的最新預測,2022年全球終端使用者對公有雲服務的支出,預計將從2021年的4,019億美元,增長至4,947億美元,增幅達到20.4%,2023年預計來到5,998億美元。 而全球四大公有雲暨CSP業者,分別為亞馬遜AWS、微軟、Google與臉書母公司Meta,可以看出,公有雲或CSP的業績持續增長,將帶動資料中心的擴建,進一步推升雲端伺服器的需求。

Gartner研究副總裁Sid Nag表示:「雲端服務是推動當今數位化企業機構增長的驅動力, 為了在數位轉型過程中實現特定的業務需求和技術成果,企業會慎重考慮所選擇的公有雲供應商」。

不過,近期全球經濟持續面臨逆風,市調機構TrendForce則預估,全球四大CSP下修了2023年伺服器採購量,其中,下修幅度最大的是Meta,預估四大CSP的伺服器採購量,將由原先預估的年增6.9%,降至4.4%,影響今年全球伺服器整機出貨年增率下降到1.87%。

儘管如此,相對於2023年全球硬體產品,幾乎是全面受到衰退浪潮的襲擊,但伺服器卻是少數仍維持成長的產業,顯得特別亮眼。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言