")

本文共781字

中東地區爆發衝突,連帶使股債市出現重挫。法人指出,只要地緣政治衝突範圍沒有擴大、時間沒有拉長,對債券報酬影響就應回歸經濟基本面及央行利率政策走向考量,而天期偏短的非投資等級債,在利率風險較低與殖利率優勢雙重支撐下,較其他債種展現抗跌追漲的競爭力。

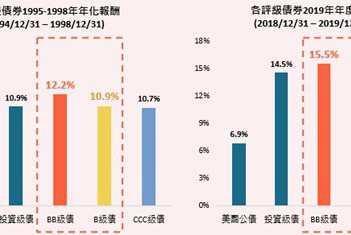

凱基美國非投等債預定基金經理人鄭翰紘表示,回顧近年兩次地緣政治衝突:俄烏戰爭發生後六個月,彭博美國投資級公司債指數下跌逾7%,彭博美國公債指數下跌逾6%,反觀鎖定BB&B級非投等債指數,跌幅僅3%。

而在以巴衝突發生後六個月,美國投資級公司債上漲6.4%,美國公債上漲2.9%,反觀BB&B級非投資等級債券指數則上漲6.5%,顯示信評相對高、純粹投資美國、天期偏短的非投資等級債,在利率風險較低與殖利率優勢雙重支撐下,得以抵禦地緣政治風險及貨幣政策不明朗影響,較其他債種展現抗跌追漲的競爭力。

台新策略優選總回報非投資等級債券基金經理人李怡慧表示,目前市場對於聯準會的預期仍在調整中,債市因而趨於震盪,但目前普遍共識是,下半年將展開降息動作,對非投資等級債為長多,目前多數非投資等級債券價格在大幅修正後,逢低買點浮現。

現階段非投資等級債市場殖利率來到歷史上高水準,非常具有吸引力,高殖利率足以補償風險損失,是很好的進場點位。

此外,目前違約率尚未拉升,但債券價格已經被過度拋售,建議逢低布局基本面佳的公司債。

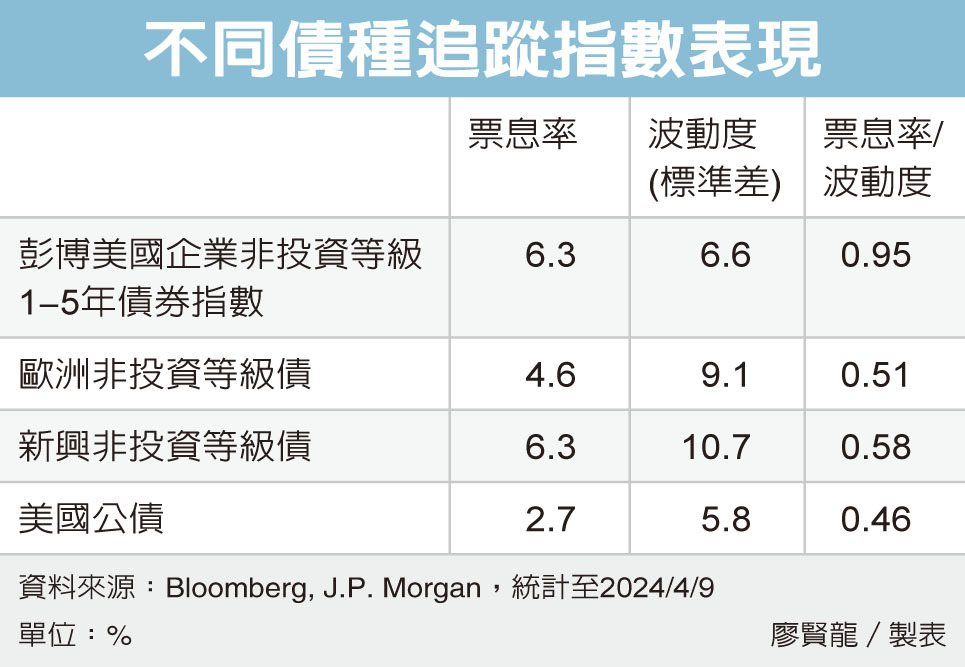

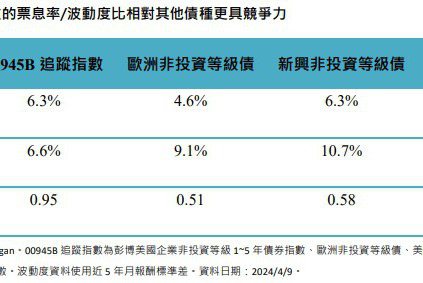

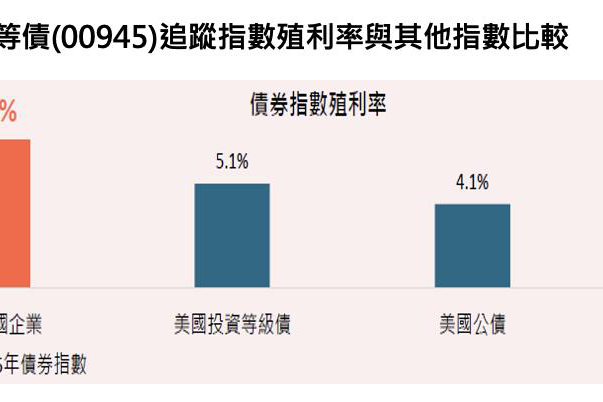

凱基投信指出,美國降息列車發車時間一延再延,債券選擇建議回歸性價比,減少利率風險的衝擊,觀察凱基美國非投等債ETF所追蹤的彭博美國企業非投資等級1-5年債券指數,以6.3%的票息率,與新興非投資等級債並列第一,領先歐洲非投資等級債的4.6%、美國公債的2.7%。

而從代表風險性的波動度來看,美國企業非投資等級債6.6%,也遠低於歐洲非投資等級債的9.1%、新興非投資等級債的10.7%,僅略高於美國公債的5.8%。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言