本文共684字

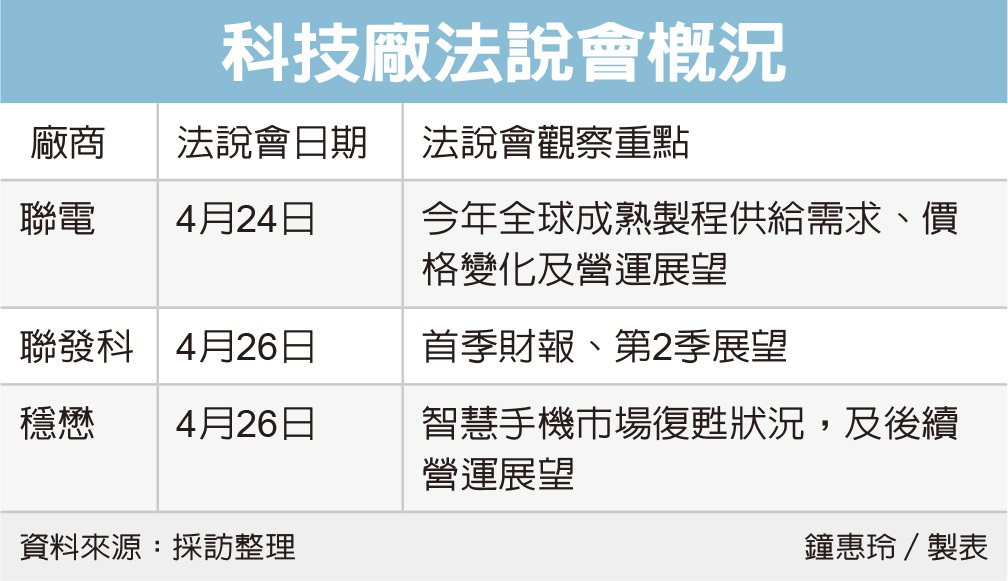

繼上周台積電法說不如預期,造成股價重挫後,另一家人工智慧(AI)指標股聯發科本周五(26日)將舉行法說,市場高度關注。儘管聯發科股價持續破底,但外資仍不斷送暖,包括美銀、摩根士丹利、麥格理、高盛證券等,均給予正向評級。

對於聯發科即將到來的法說,外資圈普遍關注五大議題,分別為:一、首季獲利表現;二、第2季及下半年營運展望;三、產品組合狀況(包括高階智慧機晶片、AI、物聯網等);四、AI的產品發展(包括達文西平台、及LLM-BreeXe等)及貢獻;五、未來毛利率、營益率、獲利表現及資本支出等。

美銀指出,聯發科第1季營收改善、補庫存需求大於預期、平均售價有韌性、產品組合優化、匯率也有更利,預期更多高階產品將從第4季起推動成長動能。邊緣AI、安謀(ARM)架構的個人電腦(PC)、特殊應用IC(ASIC)及汽車(與輝達合作)的貢獻不斷上升,應該會推動聯發科重新評價。

美銀指出,以聯發科2024年預估獲利來推算,本益比15.5倍(以明年預估獲利推估則是12倍)很有吸引力,因此重申「買進」評等,目標價從1,350元上調到1,400元。

大摩指出,聯發科第1季營收優於預期,但第2季營收預估季減5-10%,主要是因為中國大陸智慧機需求平平,聯發科客戶需要去化庫存。不過,忽略短期雜音不計,預估聯發科2025年來自於AI半導體的成長動能強勁,因此維持「優於大盤」評等及目標價1,288元。

高盛認為,聯發科是唯一能受惠於AI智慧機趨勢的主要台廠,維持「買進」評等及目標價1,350元;麥格理指出,聯發科將受惠於高階安卓手機需求成長,因此維持「優於大盤」評等及目標價1,189元。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言