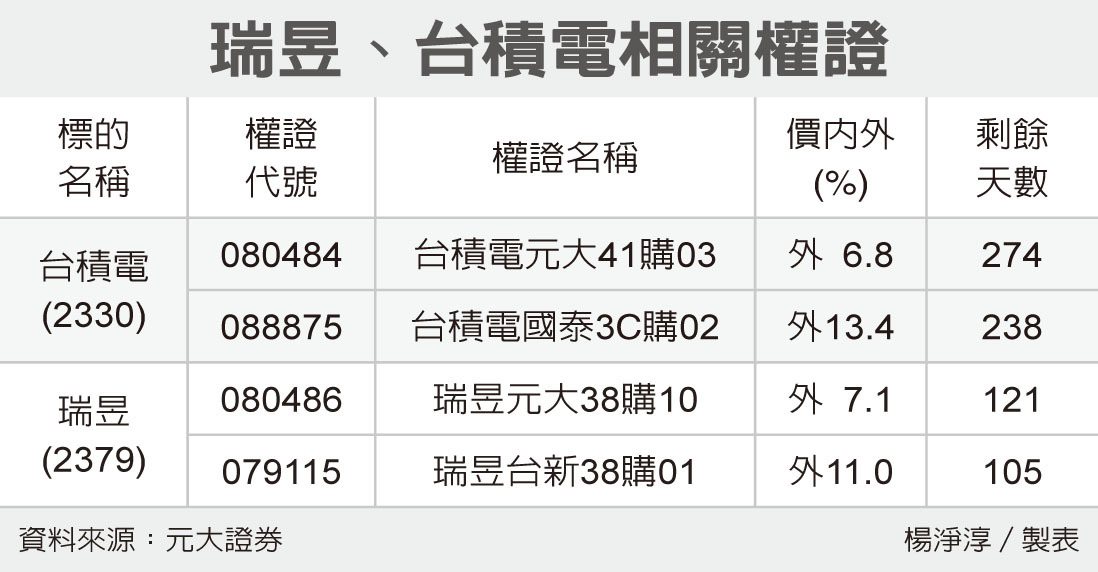

本文共428字

瑞昱(2379)上周五召開法說會,各產品線訂單表現不俗,今年首季合併營收256.2億元、季增13.5%、年增30.6%。近日股價則受到地緣政治、整體盤勢等影響,陷入修正整理,昨(22)日終場以下跌8.7%至504元作收,然仍獲得外資圈力挺上看其目標價,最高甚至達707元。

外資圈中,瑞昱獲得摩根士丹利(大摩)與里昂給予「優於大盤」與「買進」評等,目標價分別給予707元與670元;而高盛、野村、麥格理則給予「中立」評等,並紛紛調升目標價,目標價介於595元至511元之間。

瑞昱在庫存回沖利益帶動下,毛利率50.8%、季增6.1個百分點。大摩認為,這可能會持續到第2、3季,看好第2季毛利率有望維持高水準。短期內,看好其獲利具有上升空間;長線來看,也對其多元化發展持樂觀態度,重申其「優於大盤」評等,目標價上看707元。

里昂認為,由於庫存回撥,2024年第1季毛利率大漲,將其今明兩年EPS 預測分別上調2%與8%,維持其「買進」評等、目標價上調至670元。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言