本文共3093字

採訪、撰文:劉書甯

高股息ETF在台灣風起雲湧,在3月兩檔包括統一投信發行的00939和元大投信發行的00940,兩檔ETF接連以新台幣531億元、1,750億元的亮眼成果刷新史上ETF的IPO紀錄,更把台股高股息ETF的募集推向新高峰,而高股息ETF在台灣市場為何如此火熱,除了台股上攻2萬點推波助瀾,是否還有其他原因呢?對此,投信公會理事長劉宗聖特別接受《台灣銀行家》雜誌的專訪,深入剖析他的觀點。

ETF在台股 尚無集中度過高問題

首先,劉宗聖觀察,被動式ETF的崛起,乃至於和主動式產品並駕齊驅,這個現象並非只發生在台灣,包括在鄰近的中國大陸、日本,乃至於美國、歐洲等更多其他的主要市場都有這個現象。對此劉宗聖分析,這種把股票交易跟基金結合的新模式在國際之間,尤其是不管是退休族,或者是年輕小白族,都有很高的接受度。

劉宗聖直接引述數據指出,若從現在ETF占大盤的市值比重觀察,現在台股的整個主被動基金加起來,才剛好新台幣2兆元,占大盤的63兆元比例仍低,只略多於3%,如果說把總值1.5兆元的ETF除以63兆元的話,比例更只有2%多,和其他國家市場相較,比例相對更低,而且ETF每天在大盤的成交量也只有約1%而已,因此,目前ETF在台灣股市可說尚無集中度過高問題。

人口結構改變 退休族群偏好高股息產品

除了ETF已是國際主流趨勢之外,劉宗聖所看到的第二個重點,在於ETF的產品之所以在台灣如此風行,和台灣人口結構的改變大有關聯,尤其是1945年戰後嬰兒潮世代,如今都已到65歲的退休年紀,這更影響他們對高股息產品的偏好。

劉宗聖進一步分析,由於1945年戰後嬰兒潮世代已達65歲的退休年齡,這些退休人口對高股息產品的偏愛,也帶動更多台股高股息ETF商品問世。

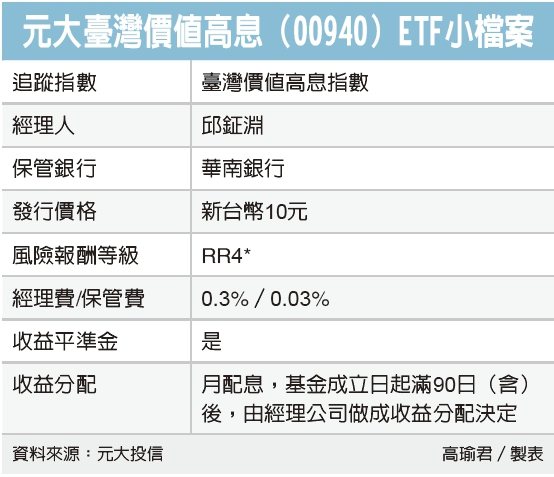

他指出,台灣自2020年起,從0056開始破千億,到00878破千億,接下來有更多的台股高股息ETF發行,像包括900、919、929、939到940ETF的推出,其實除了從市場上「供給面」角度觀察:「這波熱潮到底是由供給面拉動,或反而更多的是從需求面拉動?」

對此,劉宗聖接著分析來自需求面的影響力。「換句話說,台灣的人口結構從2020年開始,就有大量的新退休人口進到這個市場,所以他們對高股息類的產品有一定程度的需求,才有越來越多的投信進軍高股息產品,並從季配、月配……不斷方興未艾!」

劉宗聖表示,也可從歷史經驗來觀察這波需求旺盛的程度,因為過往如果短時間有許多業者競相仿效,大量推出同質性的產品,可能市場就會產生稀釋效果,越來越多的投資者,可能就會開始進行不同投信、類別及產品的分散,倘若這一波在各業者持續的供給之下,ETF產品還能夠有效去化需求,這代表台灣的人口結構在退休族進行退休理財時對於高股息的需求相當大,這也使得高股息ETF商品未來在市場仍大有發展空間。

除了退休族之外,劉宗聖也關注到「投資小白」。他表示,另一個受外界關心之處在於,年輕小白如果第一哩路就來買高股息,會不會失去未來資本利得成長的機會?對此,他則建議,應回歸到金管會主委黃天牧所說,要強化對年輕投資者的保護和教育,在他看來,年輕人所投資的產品不能只有高股息,因為退休族喜愛高股息,多半是為了安穩的人生最後一哩路,希望保護本金、降低波動,但年輕人如果只存本取息,可能拿了息卻失去複利成長的空間,因此,未來在產品分流上,如何透過KYC跟KYP,讓對的投資人買到對的商品也是重點。

台灣高股息市場結構 展現產品韌性

除了上述兩大重點,台灣的ETF熱潮,除了順應國際趨勢潮流,另外也反映了人口結構的改變。劉宗聖認為,台灣高股息ETF市場的第三個重要加持,即在於台灣本身的市場結構。

劉宗聖直言,相較於國際其他資本市場,台灣真的就是高股息的市場結構,這也是和其他國際市場相較的一大差異,同時也是台灣高股息ETF方興未艾的另一個重要結構型原因。

台灣上市櫃公司平均股息配發率高達6成,劉宗聖指出,台灣許多上市科技公司,一方面透過資本支出不斷的研發成長,另一方面也很願意把獲利用來發放股利分享給股東,投資人看起來理所當然,但事實並不然。

「光是看美國標普500指數的公司就有明顯對比!」劉宗聖說,股票殖利率只有2%,因為美國很多大公司如果有賺錢,寧可再做更多的投資,這些大公司認為比起股息,股票賺幾倍對投資人更好。倘若這些大公司投資失利,製程、良率沒有提升,投資人就會擔心而寧可落袋為安。

劉宗聖認為,台灣的高股息ETF能發展起來,有其市場結構的支持,不管美國、日本,甚至韓國,他們的股票殖利率平均都沒有台灣來得好。

而且更難得的是,企業發出高股息之後,也繼續投入資本提高良率和製程,最有代表性的就是台積電,日前配發每股3.5元的股利之後,當天就秒填息,此外,每年還願意拿300億美元作為資本支出來提升其良率跟製程。

因此,劉宗聖認為:「上述的現象,都反映出台灣資本市場的結構韌性跟特色!」尤其投資者這麼多,更顯示台灣整個人口結構的改變和資本市場結構相結合的結果。

外商+本土投信 ETF商品百花齊放

至於現在很多同質性產品不斷地推出,很多業者也都開始轉進,是不是又會影響到這個市場的均衡發展?劉宗聖認為,除了本土投信之外,已有更多外商投信要加入,而且將帶來不同的ETF商品,因此可正向思考。

劉宗聖分析,倘若以國內38家投信,其中19家和金控集團、證券集團相關,如元大、富邦、國泰、群益等;另外19家是國際投信業者,例如安聯、摩根,在台灣註冊的投信裡,本土跟國際的品牌各一半,其中有做ETF的多達17家,這17家裡面有15家為本土投信業者,且前5大都集中在金控集團,只有群益屬於證券集團。

另外2家有ETF的國際投信業者,則分別為新加坡大華投信、日本野村,目前看來,在台灣投入ETF的業者仍以本土為主。

劉宗聖表示,倘若要產品多元化發展、不要過度集中的話,後續也很期待是否有更多在國際有成功發行經驗的,包括貝萊德、摩根等投信業者,可以把它們在國際ETF發展上的特色產品,帶來台灣給投資人選擇。

產品差異性、特色化 需多加著墨

劉宗聖強調,雖然高股息ETF在台灣有其特別的市場結構支持,但也不能只有高股息商品而已:「就像我常說的,不能夠沒有台股,但也不能夠只有台股;不能沒有ETF,也不能只有ETF;不能沒有高股息,也不應該只有高股息!」他認為,產品的差異性和特色化,未來在投資人教育上,亦可對此多所著墨。

對於投信業者在台股ETF發行上,劉宗聖也看出有3個趨勢正在推進,包括過去比較以主動產品為主的投信,現在也開始平衡發展被動產品,像統一投信及復華、群益、國泰等,這些曾經都是過去比較以主動產品為主,現在在被動型產品上也開始進行均衡和多元的發展與布局。

再者,國際的業者,過往只有新加坡大華投信發行台股ETF,第二家野村則在2023年9月加入,而野村的台股ETF,如今已進入第2檔發行,00944即將問世,國外投信業者開始進軍台灣股市ETF,甚至開始參與高股息ETF,這是非常顯著的轉變。

目前已有很多國際投信積極向主管機關、公會爭取,期盼引進他們在海外的主動式ETF,以及多重資產的ETF,這些ETF能和現在的高股息ETF有所區隔。由於主管機關目前還在進行相關的法規研議,包括投資人保護產品的設計,目前看來,有些投信處在策略轉型的過程,從傳統的主動式產品開始進入到被動式產品;但另一方面,國際上亦有很多大型的基金要提供其他多元化的ETF加入台灣市場,透過法規的開放,把國際的成功經驗導入,劉宗聖認為,台灣在這一塊的未來發展應該也可以跟國際接軌,相當值得期待。(本文作者為長期觀察金融領域的現任記者)

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言